保険は「愛」ではなく「金融商品」。冷静に比較検討しよう。「結婚したら保険が必要!」というのが保険会社の売り文句だが、共働き家庭ならむしろ保険は必要はないようです。※3

「貯金」と違って「保険」は、払った保険料から様々なもの(保険の外務員のマージンや保険会社が「保険」を維持・管理するための手数料、「保険」本来の機能である「死亡保障」や「入院保障(通院保障含む)」の代金)が引かれ、残りが運用されるようです。

また貯蓄性の保険と言われるのは、こうした掛け捨て(「死亡保障」や「入院保障」)の保障に、貯金をつけたようなもののようです。

そして、死差配当とはクジのようなもので運よく誰も死ななかったとたら、集めたお金は配当としてみんなに配られてその年は終わります。※19

●保険の「利用価値」を試算

利用価値倍率(保険金が掛け金の何倍になるのか、その「倍率」を計算)することが大切のようです。

利用価値倍率が大きければ大きいほど保険を利用する価値が高くなるようです。※27

●保険の利回り

貯金で貯めるよりも、保険で貯める方が利回りが高いという時代もあったようです。今は払った金額より戻ってくるお金(満期金など)が少ない保険がほとんどのようです。

保険は契約する前に、払う保険料の合計と受け取る保険金の合計を計算して比べることが必要のようです。※2

●選び方

保険を選ぶには、保険料を月額でなく年額で、さらにトータル(総額)で考えることがよいようです。※2

●相談場所

保険金額や保険会社をどうしようか迷ったら、保険の代理店でない独立系のFPに相談すると安心のようです。必要な保障だけをいちばん安く買えるように教えてくれるから、絶対に元がとれるようです。※2

●外貨建て生命保険

「➀死んだ時の保障」「②死んだ時と病気や怪我で入院(通院)した時にはまとまったお金が支払われるもの」ようです。

この2つ(➀②)の保障は、基本的に掛け捨てです。

そこに貯蓄機能がプラスされたようです。

具体的には途中で「お祝い金」が出たり、日本円で保険金や満期金をもらい、途中で解約したら、解約返戻金が戻るものもあります。※19

年齢は1歳でも若いほうが、支払う保険料は安くなります。

生命保険の保険料は、同じ性別、同じ年齢の人を1つのグループとして、その中で死亡または入院する人の割合から算出するようです。

そのため、金額的には若い方が安いが、確率との対価費用だと同じともいえるようです。

死亡したり入院したりする確率は、日本人なら皆同じです。つまり、死亡保障と医療保障のみの保険料は、使っている統計が同じなので、みんな同じはずです。

では、なぜ保険料に差が出るのかといえば、その死亡保障や医療保障に乗せる保険会社の経費が皆違うからです。※19

生命保険はインフレに弱いようです。

「保険」のように長期にわたって換金できないものは、インフレにきわめて弱いという事です。仮に、日銀が目指す2%の緩やかなインフレが20年間づついたとすれば、今の1000万円の価値は67%ほどに目減りするようです。※19

外貨建て生命保険が人気な理由は

➀運用利回り3%以上

②少子高齢化が進み日本の国力が衰えて円安になるので、外貨ならさらにおトク

③保険は一歳でも若いほうが保険料は安い

ためのようです。

「外貨建て生命保険」では様々なもの(保険の外務員のマージンや保険会社が「保険」を維持・管理するための手数料、「保険」本来の機能である「死亡保障」や「入院保障(通院保障含む)」の代金)が引かれ、が差し引かれた残りが、3%運用されていくようです。

※19

ドル建て終身保険では運用利回りは高いけれどそれ以上に手数料(1ドルにつき1円の手数料)が高いということです。保険会社にとっては手数料が稼げるようです。※19

●生命保険の分類

「➀死んだ時の保障」「②死んだ時と病気や怪我で入院(通院)した時にはまとまったお金が支払われるもの」ようです。※19

➀死んだときのための保険

保険に頼るほうがいいのは「貯金では対応しにくい金額、要するに大金が調達できる」もののようです。

それは、死亡した場合に大きな保証が得られる「掛け捨ての定期保険」しかありません。期間は子供が自立するまで、世帯に万が一のことがあった場合に必要なようです。

つまり、生命保険で損をしたくないと思ったら、「一定期間の死亡保障を確保する定期保険」だけの利用にとどめればいいようです。※27

a.定期保険…期間が○年間、○歳までなどと決まっていて、それ以降に亡くなっても支払われないようです。掛け捨てで安いようです。

b.収入保障保険…定期保険のバリエーションのようです。

c.終身保険…亡くなったときに必ず死亡保険金が支払われるようです。保障は一生続くが、保険料は高いようです。

②生きるための保険

よほどの長期入院にならない限り、入院に備える保険は必須ではないかもしれないようです。※27

a.医療保険(入院保険)…入院したときに入院日数に応じて給付金が支払われるようです。

b.がん特定疾病(三大疾病)保険…高いので特に必要ないようです。

c.変額・保険年金…20・30代では必要はないようです。※2

●ネット生保

インターネット専業の会社を「ネット生保」と呼ぶようです。

生命保険業界でも2008年から始まっていて、営業担当者の集団を抱え込む必要がありませんから、コストがかからないぶん保険料を安くできるようです。

定期保険の保険料が業界で最も安い水準にあるのは、ネット生保である「ライフネット生命」と「SBIアクサ生命」の保険商品(2010.1現在)のようです。

「ライフネット生命」の「10年間1000万円」の死亡保障を確保する定期保険に加入すると掛け金。※27

●自動車保険

一般的には通信販売やインターネットで契約できる商品の方が保険料は安いようです。※2

●ステージごとの必要な保険

子供が生まれるまでは夫婦(共働き)とも医療保険だけでOKのようです。ケガや病気で入院したときに入院日数に応じて1日5000円くらいの「入院給付金」が支払われる保険でよいようです。

夫も妻もそれぞれ自分で契約して自分で保険料を払うのが良いようです。

ネットで申し込める保険がシンプルで保険料が安いようです。

「1日5000円が60日間」あればとりあえずOKのようです。※2

妻の妊娠が分かったら、夫は、これまでの医療保険に死亡保険(定期保険:終身保険もあるが、高いので考えないようです)をプラスすることを検討する良いようです。

妻に収入があるなら「子供の教育費」分の死亡保険を夫は準備しておきたいようです。これは子供がいる父親が亡くなると、残された妻と子に「遺族基礎年金」が支払われるもののようです。父親が会社員なら、さらに「遺族厚生年金」も支払われるようです。

死亡保険もインターネットで契約できるタイプがだんぜん安いようです。※2

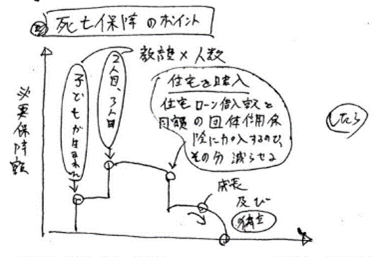

●死亡保障の必要金額

子どもが生まれたときに教育費分をかけて、2人目3人目ごとに増やし(教育費×人数)、住宅を購入時に購入額と同額の団体信用保険に加入するので、その分減らせるようです。そして子供の成長ごとにへらしていくことがモデルのようです。※2

※1…『LIFE SHIFT』リンダ・グラットン/アンドリュー・スコット(訳)池村千秋、東洋経済、2016.11.3

※2…『結婚したら、やっておくべきお金のこと』中村芳子、ダイヤモンド社、2009.5.28

※3…『20代、結婚までに知っておくべきお金の使い方』野瀬大樹、裕子、クロスメディア・パブリッシング、2011.6.11

※4…『「結婚」で人生を黒字化する』野瀬大樹、裕子、祥伝社、2010.11.5

※5…MIZUHOハンドブック『マンガでわかる確定拠出年金』

※6…『結婚したら、やっておくべきお金のこと』中村芳子、ダイアモンド社、2009.5.28

※7…『確定拠出年金 スタートブック』

※8…『確定拠出年金の教科書』山崎元、2016.6.10、日本実業出版社

※9…『はじめての確定拠出年金投資』大江英樹、東洋経済新報社

※10…『誰も教えてくれなかった!「確定拠出年金」利回り 20%の投資法』2016.11.5横山光昭、宝島社

※11…『ダイヤモンド・ザイZAI』2022.3月号 ダイヤモンド社 西村博之インタビュー

※12…『ダイヤモンド・ザイZAI』2022.3月号 ダイヤモンド社 厚切りジェイソン

※13…『ダイヤモンド・ザイZAI』2022.3月号 ダイヤモンド社

※14…『お金は銀行に預けるな~金融リテラシーの基本と実践』勝間和代、2007.11.20光文社

※15…『孫子 戦争の技術』サミュエル・B・グリフィス[訳]漆嶋稔 2014.9.24日経BP社

※16…『内藤忍の資産設計塾』内藤忍2015.5.26 自由国民社

※17…『君主論』マキャヴェッリ(訳)河島英昭 岩波文庫 1998.6.16

※18…『2050 老人大国の現実』小笠原泰・渡辺智之、2012.10.18東洋経済新報社

※19…『投資なんか、おやめなさい』荻原博子2017.9.20新潮社

※20…『大暴落』澤上篤人2021.6.16明日香出版

※21…https://moneyzine.jp/article/detail/202241/ 土居雅紹

※22…『はじめて学ぶリスクと保険』下和田功2004.4.15有斐閣

※23…『勝者の保険リスクマネジメント入門』北出公英ら、2006.5.4東洋経済新報社

※24…『保険とリスクマネジメント』2005.4.12S.E.ハリントンら(訳)米山高生ら、東洋経済新報社

※25…『直観でわかる数学』畑村洋太郎2004.9.8岩波書店

※26…『マンガ おはなし数学史』仲田紀夫2000.12.20講談社

※27…『生命保険の裏側』後藤亨2010.2.28朝日新書

※28…『会社に人生を預けるな』勝間和代2009.3.20光文社